PETA LEKCIJA

BOGATI PRONALAZE NOVAC

SSinoć sam se odmarao od pisanja i gledao na televiziji emisiju o životu mladog čoveka po imenu Aleksandar Grejem Bel.

Bel je upravo bio patentirao telefon i nije stizao da odgovori svim zahtevima za svoj novi pronalazak. Bila mu je potrebna veća kompanija i otišao je tadašnjem gigantu, Vestern unionu, i pitao ih da li su raspoloženi da otkupe njegov patent i njegovu malu firmu. Za ceo paket je tražio sto hiljada dolara. Predsednik Vestern uniona mu se narugao i odbio ga, rekavši da je cena smešno visoka. Ostalo je istorija. Nastalaje indusrrija vredna više milijardi dolara i rođen je AT&T.

Posle priče o Aleksandru Grejemu Belu, na programu su bile večernje vesti. U njima se našla reportaža o još jednom kresanju troškova u lokalnoj kompaniji. Zaposleni su bili ljuti i žalili su se da vlasnici kompanije ne postupaju fer. Otpušteni direktor, čovek od nekih četrdeset i pet godina, imao je ženu i dvoje male dece i preklinjao je čuvare da mu dozvole da razgovara s vlasnicima, kako bi ih zamolio da ponovo razmotre odluku o njegovom otpuštanju. Upravo je kupio kuću i bojao se da će da ostane bez nje. Kamera je fokusirala njegovo preklinjanje, tako da je ceo svet mogao da ga vidi. Ne moram ni da naglašavam da je to privuklo moju pažnju.

Od 1984. profesionalno se bavim držanjem predavanja. To je jedno lepo i korisno iskustvo. Međutim, istovremenc je i uznemirujuća profesija, jer sam poučavao hiljade ljudi i vidim da svi oni, uključujući i mene, imaju nešto zajedničko. Svi imamo ogroman potencijal i svi smo blagosloveni talentom. Pa ipak, nešto što nas sve koči jeste izvestan stepen sumnje u sebe. Ne bih to okarakterisao kao manjak tehničkih informacija, već pre kao manjak samopouzdanja. Neki su time pogođeni više od drugih.

Kad završi školu, većina nas dobro zna da ono što je bitno nema mnogo veze s diplomom koledža ili dobrim ocenama. U stvarnom svetu, izvan teorija, traži se još nešto sem ocena. Čuo sam više naziva za to: ,,petlja", ,,muda", ,,drčnost", ,,lukavost", ,,žilavost", ,,smelost", ,,briljantnost". Taj faktor, ma kako ga nazivali, na kraju odlučuje o nečijoj budućnosti mnogo više od školskih ocena.

Unutar svakog od nas čuči jedan od tih hrabrih, briljantnih i smelih likova. Istovremeno je, međutim, prisutna i druga strana tog lika: spremnost da se klekne i preklinje, ako je potrebno. Pošto sam godinu dana proveo u Vijetnamu kao marinacpilot, blisko sam upoznao oba ta lika u samom sebi. Jedan nije bolji od drugog.

Ipak, kao predavač, shvatio sam da ništa toliko ne umanjuje genij čoveka koliko prekomeran strah i sumnja u sebe. Srce mi se cepalo kada bih video studente koji znaju odgovore, a ipak se boje da delaju u skladu s njima. U stvarnom svetu, često onaj koji napreduje nije pametan već odvažan.

Po mom ličnom iskustvu, vaš fmansijski genije zahteva i tehničko znanje i hrabrost. Ako je strah suviše jak, genij biva potisnut. Na svojim časovima, dajem sve od sebe da podstaknem studente da nauče da rizikuju, da budu odvažni, da dozvole svom geniju da strah preobrati u hrabrost i briljantnost. Kod nekih to deluje, ali druge naprosto užasava. Došao sam do spoznaje da najveći broj Ljudi, kada je novac na tapetu, radije igra na sigurno. Morao sam da uvedem pitanja kao što su: Zbog čega da rizikujem? Zašto da se gnjavim razvijanjem svog kvocijenta finansijske inteligencije? Zašto bih postao finansijski pismen?

I na sva ta pitanja davao sam isti odgovor: ,,Samo zato da bih imao više opcija."

Nailaze mnoge promene. Počeo sam pričom o mladom pronalazaču Aleksandru Grejemu Belu, ali u godinama koje dolaze biće ih mnogo nalik njemu. Postojaće stotine Ljudi kao što je Bil Gejts, a izuzetno uspešne kompanija kao što je Majkrosoft nicaće svake godine, širom sveta. Ali, biće i mnogo više bankrotstava, otpuštanja radnika i kresanja troškova.

Stoga, zašto da se mučite i povećavate svoj kvocijent finansijske inteligencije? Na to pitanje ne može da vam odgovori niko sem vas. Ipak, mogu da vam kažem zašto ja sam to činim. Zato što su ovo najuzbudljivija vremena u istoriji. A ja bih radije da pozdravljam promene nego da ih se grozim. Radije bih da uživam zarađujući milione nego da brinem zbog povišice koju nikako da mi daju. Period u kome živimo po uzbudljivosti nema presedana u istoriji čovečanstva. Ljudi iz dalekih budućih generacija će se osvrtati unazad i govoriti kako ovo mora da je bila ludo uzbudljiva era. Bila je to smrt starog i rađanje novog. Bilo je puno nemira i bilo je uzbudljivo.

Prema tome, zašto da se mučite i povećavate svoj kvocijent finansijske inteligencije? Zato što ćete, ako to budete činili, veoma prosperirati. A ako ne budete, ovaj period će za vas biti zastrašujući. Biće to period u kome će se jedni odvažno kretati napred, dok će se drugi grčevito držati okova propadajućeg načina života.

Zemlja je pre tri stotine godina značila bogatstvo. Prema tome, osoba koja je posedovala zemlju posedovala je bogatstvo. Potom, bogatstvo su značile fabrike i proizvodnja, i Amerika je počela da dominira. Bogatstvo su posedovali industrijalci. A danas informacije predstavljaju bogatstvo. Osoba koja je u pravo vreme naoružana informacijama poseduje bogatstvo. Problemje u tome što informacije obleću svet brzinom svetlosti. Novo bogatstvo se ne može zadržati nikakvim granicama i ograničenjima, kao što je to bio slučaj sa zemljištem i fabrikama. Promene će biti brže i dramatičnije. Doći će do dramatičnog povećanja broja novih multimilionera. Ali, biće i onih koji će biti izostavljeni.

Gledam danas mnoge koji se zlopate, često radeći veoma naporno, samo zato što se grčevito drže starih ideja. Žele da stvari ostanu kakve su i bile: opiru se promenama. Znam ljude koji su ostali bez posla ili svojih kuća, a za to krive tehnologiju ili ekonomiju ili svog šefa. Nažalost, ne uviđaju da bi problem mogao biti u njima samima. Stare ideje su njihova najveća pasiva. Pasiva su naprosto zato što oni ne shvataju da, iako su te ideje ili način na koji se nešto radilo juče predstavljali aktivu, toga , juče" više nema.

Jednog poslepodneva držao sam predavanje o investicijama, koristeći igru koju sam izmislio, CASHFLOW, kao nastavno sredstvo. Prijateljica je dovela nekog da prisustvuje predavanju. Ta prijateljičina prijateljica bila je upravo razvedena, iz brakorazvodnog procesa izašla je kao finansijski oštećena strana i sada je tragala za nekim odgovorima. Naša zajednička prijateljica mislila je da bi predavanje moglo da joj pomogne.

Igra je bila osmišljena tako da pomogne ljudima da nauče,kako funkcioniše novac. Igrajući igru, uče o interakciji obračuna prihoda i zaključnog računa (bilansa). Uče kako ,,teče" gotovina između njih i kako put do bogatstva vodi kroz nastojanje da se mesečni gotovinski tok iz kolone aktive poveća do tačke u kojoj premašuje mesečne troškove. Pošto to postignete, u stanju ste da izadete iz ,,trke pacova" i uključite se u ,,brzu prugu".

Kao što sam već rekao, nekima se igra dopada, nekima ne, a neki ne shvataju njenu poenru. Žena koju sam pomenuo propustila je odličnu priliku da nešto nauči. U prvom krugu je izvukla karticu ,,koještarije", na kojoj se nalazio brodić. U početku se radovala. ,,O, imam brodić." Potom, dok je njena prijateljica pokušavala da joj objasni kako funkcionišu brojevi na njenom obračunu prihoda i zaključnom računu, frustrirala se, jer nikada nije volela matematiku. Ostali za stolom su čekali dok je prijateljica nastavljala da joj objašnjava odnos između obračuna prihoda, bilansa i mesečnog gotovinskog toka. Odjednom je shvatila kako funkcionišu brojevi i sinulo joj je da je brodić zapravo upropašćava. Kasnije tokom igre, desilo joj se i da bude zahvaćena ,,kresanjem troškova" i da ima dete. Za nju je to bila užasna igra.

Posle predavanja, njena prijateljica je došla da mi kaže kako se ona uznemirila. Došla je da bi naučila nešto o investicijama i nije joj se dopala ideja da gubi toliko vremena na igranje neke glupave igre.

Prijateljica je pokušala da joj kaže da pogleda unutar sebe i vidi da li se igra na bilo koji način ,,odrazila" na nju. Posle te sugestije, žena je tražila svoj novac natrag. Rekla je da je smešna i sama ideja da bi igra mogla biti njen odraz. Novac joj je bio odmah vraćen i otišla je.

Od 1984. zaradio sam milione jednostavno radeći ono što školski sistem ne radi. U školi, većina nastavnika drži predavanja. Kao student, ja sam predavanja mrzeo; brzo bih počeo da se dosađujem i misli bi mi odlutale.

Godine 1984. počeo sam da predajem kroz igre i simulacije. Uvek sam ohrabrivao odrasle studente da na igre gledaju kao na odraz onoga što znaju i onoga što valja da nauče. Najvažnije je što se igra odražava na ponašanje pojedinca. Reč je o sistemu trenutnih povratnih informacija. Umesto da vam predavač drži predavanje, igra vam daje lekciju koja se odnosi samo na vas.

Prijateljica žene koja je otišla pozvala me kasnije da bi me obavestila o razvoju događaja. Rekla mi je da se njena drugarica smirila i da se dobro oseća. Tokom perioda smirivanja uvidela je da nekakva veza između igre i njenog života zaista postoji.

Mada ona i njen suprug nisu posedovali brodić, imali su sve drugo što se može zamisliti. Bila je ljuta zbog razvoda, kako zbog toga što je on otišao s mlađom ženom, tako i zbog toga što su tokom dvadeset godina braka sakupili vrlo malo onoga što bi se moglo nazvati aktivom. Praktično, nisu imali šta da dele. Dvadeset godina njihovog braka bile su neverovatno zabavne, ali su za to vreme stekli samo gomilu koještarija.

Shvatila je da ju je baratanje ciframa obračun prihoda i bilans ljutilo jer se osećala neprijatno zbog toga što ih ne razume. Smatrala je da su fmansije muški posao. Ona je vodila računa o kući i zabavljala goste, a on je vodio računa o finansijama. Sada je bila prilično sigurna da je tokom poslednjih pet godina krio novac od nje. Bila je ljuta na samu sebe što nije bila više svesna gde odlazi novac, kao i zato što nije znala za drugu ženu.

Baš kao i igra, svet nam uvek uzvraća trenutnim povratnim informacijama. Mogli bismo mnogo da naučimo ako bismo ih više slušali. Nedavno sam se svojoj supruzi požalio kako su mi se pantalone, izgleda, smanjile na hemijskom čišćenju. Ona se blago nasmešila i potapšala me po stomaku da bi me obavestila da se nisu pantalone smanjile, već da se nešto drugo povećalo: ja!

Igra CASHFLOW je osmišljena upravo tako da svaki igrač dobije ličnu povratnu informaciju. Njena svrha je da vam daje opcije. Ako ste izvukli karticu s brodićem i zbog toga zapali u dugove, pdstavlja se pitanje ,,šta sad". Koliko različitih finansijskih opcija možete da smislite? To je svrha igre: da igrači nauče da misle i stvaraju nove i raznovrsne finansijske opcije.

Gledao sam više od hiljadu ljudi kako igraju ovu igru. Oni koji najbrže izađu iz ,,trke pacova" to su oni koji razumeju brojeve i imaju finansijski kreativan um. Oni prepoznaju različite fmansijske opcije. Ljudi kojima treba više vremena, to su ljudi kojima brojevi nisu bliski i koji često ne shvataju moć investicija. Bogati su pretežno kreativni i preuzimaju sračunat rizik.

Ima i onih koji u igri zarade mnogo para, ali ne znaju šta da urade s njima. Većina njih ni u stvarnom životu nema finansijskog uspeha. Kao da svi osim njih napreduju, mada su oni ti koji imaju novac. A to je istina i u stvarnom životu. Ima mnogo Ljudi koji imaju mnogo para, a ne ostvaruju nikakav finansijski napredak.

Ograničavanje opcija je isto što i držanje za stare ideje. Imam prijatelja iz srednje škole koji danas istovremeno ima tri zaposlenja. Pre dvadeset godina bio je najbogatiji od svih mojih školskih drugova. Kad se zatvorila lokalna plantaža šećera, kompanija za koju je radio propala je zajedno s njom. Njegov um je znao zajednu jedinu opciju, a to je bila ona stara: naporan rad. Problem je bio u tome što nije mogao da nađe posao koji je odgovarao rukovodećem mestu koje je imao u staroj kompaniji. Kao rezultat, njegove kvalifikacije su previsoke za poslove koje sada obavlja, tako da ima malu platu. Trenutno radi tri posla da bi zaradio dovoljno da preživi.

Gledam kako se Ljudi, igrajući CASHFLOW. žale kako im nikako ne nailaze kartice s ,,pravim" šansama. I samo sede za stolom. Znam Ijude koji se i u stvarnom životu ponašaju tako. Čekaju da naide ,,prava" šansa.

Gledam kako Ljudi dobiju karticu s ,,pravom" šansom i onda nemaju dovoljno novca. Zatim se vajkaju kako bi se sigurno izvukli iz ,,trke pacova" da su imali više novca. I samo sede za stolom. Znam Ijude koji to čine i u stvarnom životu. Znaju koji su poslovi odlični, ali nemaju para.

Gledam i Ijude koji izvuku karticu s odličnom šansom, pročitaju je glasno i pojma nemaju da je to odlična šansa. Imaju para, trenutak je pravi, imaju karticu, ali ne vide šansu koju drže u šaci. Propuštaju da uvide kako se ona uklapa u njihov finansijski plan za izlazak iz ,,trke pacova". A takvih je više nego svih ostalih zajedno. Većini ljudi se životna prilika ukaže pred samim nosom, a oni je ne vide. Posle godinu dana, pošto su se svi drugi već obogatili, shvate da je to bilo to.

Finansijska inteligencija znači naprosto više opcija. Ako vam šanse ne nailaze u susret, šta možete da uradite kako biste poboljšali svoj fmansijski položaj? Ako vam šansa padne pravo u krilo, a nemate para i banka neće ni da priča s vama, šta možete da uradite da biste tu šansu ipak iskoristili? Ako je vaša slutnja pogrešna i ono na šta ste računali se ne dešava, kako da kiselo grožđe pretvorite u milione? To je finansijska inteligencija. Nije toliko stvar u onome što se dešava, već u tome koliko različitih finansijskih solucija možete da smislite kako biste kiselo grožđe pretvorili u milione. Reč je o tome koliko ste kreativni u rešavanju finansijskih problema.

Većina ljudi zna samo za jednu soluciju: ubijaj se od rada, štedi i zajmi.

Prema tome, zašto biste želeli da povećate svoju finansijsku inteligenciju? Zbog toga što želite da budete kovač svoje sreće. Prihvatate sve što se dešava i onda tq poboljšavate. Malobrojni shvataju da se sreća stvara. Baš kao i novac. A ako želite da budete srećniji i stvarate novac umesto da se ubijate od rada, onda je fmansijska inteligencija veoma važna. Ako ste, pak, osoba koja čeka da se desi ,,prava" stvar, možda ćete čekati veoma dugo. To je kao da čekate da na put krenete tek kad na svim semaforima deset kilometara unapred bude zeleno svetlo.

Kad smo bili klinci, bogati otac je Majku i meni stalno ponavljao da ,,novac nije stvaran". Povremeno nas je podsećao koliko smo blizu prišli tajni novca onog prvog dana kad smo se uortačili i počeli da ,,pravimo pare" u gipsanim modlama.,,Siromašni i srednja klasa rade za pare", imao je običaj da kaže. ,,Bogati prave pare. Što stvarnijim smatraš novac, to ćeš napornije da radiš za njega. Brže ćeš se obogatiti ako ukapiraš da novac nije stvaran."

,,Šta je to?" Majk i ja smo se često vraćali na to pitanje. ,,Šta je novac ako nije stvaran?"

,,On je ono što se mi dogovorimo", bilo je sve što je bogati otac odgovarao na to.

Najmoćnija aktiva koju posedujemo jeste naš um. Ukoliko je dobro obučen, može da stvori ogromno bogatstvo za naizgled veoma kratko vreme. Bogatstvo koje daleko premašuje snove kraljeva i kraljica od pre tri stotine godina. Neobučen um može da stvori krajnje siromaštvo koje traje generacijama, jer to je ono čemu uči svoju porodicu.

U dobu informacija novac raste eksponencijalno. Ima pojedinaca koji su postali neverovatno bogati ni od čega, samo od ideja i dogovora. Ako pitate ljude koji za život zarađuju trgujući hartijama od vrednosti ili drugim investicijama, oni stalno gledaju takve stvari. Milioni često nastaju u trenutku, ni od čega. A kad kažem ni od čega, to znači da nije došlo ni do kakve novčane razrnene. Sve se radi dogovorom: znak rukom iz ,,rupe";* signal na ekranu irgovca u Lisabonu, poslat sa ekrana trgovca u Torontu, i onda prosleđen dalje iz Lisabona; poziv mom brokeru da kupi i trenutak kasnije da proda. Novac nije prešao iz ruke u ruku. Samo dogovori.

Prema tome, zašto valja razvijati fmansijski genij? Samo vi možete da odgovorite na to. Ja mogu da vam kažem zbog čega ja razvijam tu oblast svoje inteligencije. Činim to jer želim brzo da napravim pare. Ne što tako moram, nego što tako hoću. To je fascinantan proces saznavanja. Razvijam svoj kvocijent fmansijske inteligencije jer želim da sudelujem u najvećoj i najbržoj igri na svetu. A na svoj sopstveni mali način, želeo bih da budem deo dosad neviđene evolucije čovečanstva, ere u kojoj ljudi obavljaju umni, a ne fizički rad. Pored toga, tu je akcija. To je ono što se događa. To je ,,in". To je zastrašujuće. I, to je zabavno.

Zbog toga ulažem u svoju finansijsku inteligenciju i razvijam najjaču aktivu koju posedujem. Želim da budem među ljudima koji odvažno idu napred. Ne želim da budem među onima koji zaostaju.

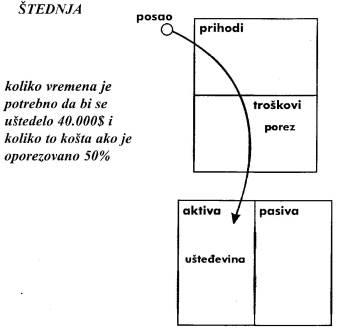

Navešću vam jednostavan primer stvaranja novca. Početkom devedesetih ekonomija Feniksa je bila katastrofalna. Gledao sam TVemisiju ,,Dobro jutro, Ameriko" u kojoj je gost, finansijski planer, počeo da proriče stravu i užas. Njegov je savet bio da se ,,štedi novac". ,,Ostavite svakog meseca sto dolara na stranu", rekao je, ,,i za četrdeset godina bićete multimilioneri."

Dobro, ostavljanje ,,belih para za crne dane" i nije loša ideja. To je jedna opcija opcija kojoj se priklanja većina ljudi. Problem je sledeći: čovek postaje slep za ono što se zaista događa. Propušta fenomenalne prilike za znamo povećanje svog novca. Svet prolazi pored njega.

Kao što sam rekao, ekonomija je bila očajna u to vreme. Za investitore, to je bilo savršeno stanje tržišta. Gro mog novca se nalazio na berzi i bio uložen u stambene zgrade. Nedostajalo mi je gotovine. Pošto su svi prodavali, ja sam kupovao. Nisam štedeo novac; ulagao sam ga. Moja supruga i ja smo na tržištu imali uloženih više od milion dolara koji su se brzo umnožavali. Prilika za ulaganje bila je bolja nego ikada. Ekonomija je bila užasna. Naprosto nisam mogao da propustim toliku silu malih poslova.

* Deo berze za trgovanje određenom vrstom robe (prim. prev.).

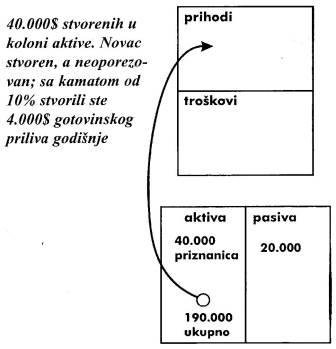

Kuće koje su nekada koštale sto hiljada dolara, sada su se mogle kupiti za sedamdeset i pet hiljada. Ali, umesto da to činim u lokalnoj agenciji za trgovinu nekretninama, počeo sam da kupujem u kancelarijama advokata koji su se bavili stečajima, ili na stepenicama suda. Na tim mestima su se kuće od sedamdeset pet hiljada dolara ponekad mogle dobiti i za dvadeset hiljada ili manje. Dve hiljade dolara, koje mi je poznanik pozajmio na devedeset dana uz deset odsto interesa, dao sam advokatu kao prvu ratu, u vidu blagajničkog čeka. Čim je počeo proces prenosa vlasništva, otrčao sam i dao u novine oglas da za šezdeset hiljada dolara prodajem kuću vrednu sedamdeset i pet hiljada, bez kaparisanja. Telefon je zvonio kao lud. Proveravao sam potencijalne kupce i, čim je kuća bila zakonski moja, svima sam omogućio da odu i pogledaju je. To je bila prava pomama. Kuća je bila prodata za nekoliko minuta. Tražio sam proviziju od dve i po hiljade dolara, koju su mi rado dali, a odatle je stvar preuzela firma koja se bavila jemstvom i tapijama. Vratio sam poznaniku njegove dve hiljade dolara, sa dve stotine dolara kamate. On je bio zadovoljan, kupac kuće je bio zadovoljan, advokat je bio zadovoljan i ja sam bio zadovoljan. Za šezdeset hiljada dolara prodao sam kuću koja me je stajala dvadeset hiljada. Četrdeset hiIjada dolara je nastalo od novca iz moje aktive, u vidu priznanice od kupca. Ukupno radno vreme: pet sati. Pošto ste sada finansijski pismeni i umete da čitate brojeve, pokazaću vam na koji je način ovo primer ,,pronalaska" novca.

Tokom ove depresije na tržištu, moja supruga i ja smo u svom slobodnom vremenu uspeli da obavimo šest ovakvih jednostavnih transakcija. Dok je glavnina novca bila uložena u veća vlasništva i tržište hartija od vrednosti, uspeli smo da stvorimo još stotinu i devedeset hiljada dolara aktive (menice na deset odsto interesa) pomoću ovih šest ,,kupi, stvori i prodaj" transakcija. To se svodi na otprilike devetnaest hiljada dolara prihoda godišnje, od kojih je najveći deo prikriven u našoj privatnoj korporaciji. Najveći deo od tih devetnaest hiljada odlazi na kupovinu i održavanje kompanijskih automobila, benzin, putovanja, osiguranje, večere s klijentima i druge stvari. Kad država dobije šansu da oporezuje taj prihod, on je već potrošen na zakonom dozvoljene pretporeske troškove.

Ovo je bio jednostavan primer kako se novac pronalazi, stvara i štiti uz korišćenje fmansijske inteligencije.

Upitajte se koliko bi vam vremena bilo potrebno da uštedite stotinu i devedeset hiljada dolara. Da li bi vam banka dala deset odsto interesa na vaš novac? A priznanica važi trideset godina. Nadam se da mi nikada neće platiti tih stotinu i devedeset hiljada dolara. Ako mi plate glavnicu, moraću da platim porez, a, uz to, devetnaest hiljada dolara puta trideset godina predstavlja dobit od nešto više od pet stotina hiljada dolara.

Neki me pitaju šta biva ako vam osoba ne plaća. To se dešava, i to je dobra vest. Tržište nekretnina u Feniksu je od 1994. do 1997. bilo najžešće u Americi. Ta kuća od šezdeset hiljada dolara bila bi uzeta natrag i ponovo prodata za sedamdeset hiljada, uz novih dve i po hiljade provizije. U očima novog kupca to bi i dalje bio odličan posao. I proces bi se nastavio.

Dakle, kad sam prvi put prodao kuću, vratio sam dve hiljade koje sam pozajmio. Tehnički, nisam uložio ni centa u transakciju. Moj profit je beskonačan. To je primer kako nimalo novca može da napravi mnogo novca.

U drugoj transakciji, prilikom ponovne prodaje, stavio bih u džep dve hiljade dolara i ponovo protegao zajam na trideset godina.

Koliki bi bio moj profit ako mi plaćaju da bih zaradio? Ne znam, ali svakako više od sto ušteđenih dolara mesečno, koji su zapravo sto pedeset dolara, budući da je reč o prihodu na koji je već obračunat porez za četrdeset godina sa pet odsto, a oporezovani ste i na tih pet odsto. To nije baš inteligentno. Možda je sigurno, ali pametno nije.

Sad je 1997. i, dok pišem ovu knjigu, tržišni uslovi su dijametralno suprotni od onih od pre pet godina. Tržište nekretnina u Feniksu je predmet zavisti cele Amerike. Kuće koje smo prodavali za šezdeset hiljada sada vrede stotinu i deset hiljada dolara. Još uvek ima izgleda za poništenje prava na oslobođenje od hipoteke, ali to bi stajalo dosta aktive, mog vremena i potrage za njima. Tako nešto je sada retkost. Danas, međutim, na hiljade kupaca traga za takvim prilikama. a vrlo ih je malo koje fmansijski imaju smisla. Tržište se promenilo. Vreme je da se krene dalje i traga za novim prilikama za popunjavanje kolone aktive.

,,To ovde ne prolazi." ,,To je protivzakonito." ,,Lažete."

Ove komentare čujem mnogo češće nego: ,,Možete li da mi pokažete kako se to radi?"

Matematika je prosta. Ne treba vam algebra niti račun. Ne pišem mnogo, zato što kompanija koja se bavi jemstvima obavlja zakonsku transakciju i servisira otplate. Nemam nikakvu obavezu da popravljam krovove ili otpušujem kanalizacione cevi, jer to čine vlasnici. To je njihova kuća. Ponekad neko i ne plati. Što je odlično, jer onda mora da plati više, ili se iseljava i objekat se ponovo prodaje. O tome se već pobrine sudski sistem.

A možda u vašem kraju ovo ne bi išlo. Možda su uslovi tržišta drugačiji. Međutim, primer ilustruje kako jednostavan finansijski proces može da stvori stotine hiljada dolara od malo novca i uz mali rizik. To je primer kako umesto novca funkcioniše dogovor. Svako ko ima diplomu srednje škole ume da uradi tako nešto.

Ipak, većina Ljudi to neće uraditi. Većina Ljudi sledi standardni savet da ,,vredno radi i štedi novac".

Za oko trideset sati posla, stvoreno je u koloni aktive oko stotinu i devedeset hiljada dolara i na njih nije plaćen nikakav porez.

Šta vam od ovoga zvuči teže?

1. Naporno raditi, plaćati pedeset odsto na ime poreza, štedeti ono što preostane. Vaša ušteda potom zarađuje pet odsto koji se takođe oporezuju.

Ili:

2. Odvojiti malo vremena za razvijanje svoje finansijske inteligencije i upregnuti snagu svog mozga i kolonu aktive.

Tome dodajte koliko bi vam vremena bilo potrebno, a vreme spada u vašu najvredniju aktivu, da uštedite stotinu i devedeset hiljada dolara ako se odlučite za opciju broj jedan?

Sada možda shvatate zašto samo ćutke odmahnem glavom kad

čujem kako roditelji kažu: ,,Mom detetu dobro ide u školi i dobija dobro obrazovanje." Možda to obrazovanje zaista jeste dobro, ali, da li je adekvatno?

Znam da navedena strategija ulaganja spada u one male. Upotrebljena je upravo da bi se ilustrovalo kako malo može da naraste u mnogo. Ponavljam, moj uspeh odražava važnost snažne finansijske osnove, koja počinje jakim finansijskim obrazovanjem. Ovo sam već rekao, ali nije zgorega ponoviti finansijsku inteligenciju čine ove četiri osnovne finansijske veštine:

1. fmansijska pismenost. Umeće čitanja brojeva;

2. strategije ulaganja. Nauka o novcu koji pravi novac;

3. tržište. Ponuda i potražnja. Aleksander Grejem Bel je imao ono što se tražilo na tržištu. Isto tako i Bil Gejts. Kuća vredna sedamdeset i pet hiljada dolara, kupljena za dvadeset hiljada i prodata za šezdeset takođe je bila rezultat iskorišćavanja šanse koju je stvorilo tržište. Neko je kupovao, a neko je prodavao;

4. zakon. Svest o računovodstvenim, korporativnim, državnim i federalnim propisima i zakonima. Preporučujem da igrate u okviru pravila.

Taj osnovni temelj, ili kombinacija ove četiri veštine, jeste ono što je potrebno da biste bili uspešni u trci za bogatstvom, bilo da to činite kupovinom malih kuća, velikih apartmana, kompanija, hartija od vrednosti, obveznica, zajedničkih ulaganja, dragocenih metala, kartica s likovima igrača za bejzbol ili sličnog.

Godine 1996. tržište nekretnina je oživelo i svi su se uključivali u njega. Tržište hartija od vrednosti doživljavalo je pravi bum i svi su se uključivali u njega. Američka ekonomija se ponovo dizala na noge. Počeo sam da prodajem 1996. i putovao sam u Peru, Norvešku, Maleziju i na Filipine. Investicije su se promenile. Što se tiče kupovine, nismo više na tržištu nekretnina. Sada samo posmatram kako u koloni aktive raste vrednost i krajem ove godine verovatno ću početi da prodajem. To zavisi od nekih zakonskih promena koje će možda proći u Kongresu. Mislim da će neki od onih poslova sa šest malih kuća početi da se prodaju i da će menice vredne četrdeset hiljada dolara biti pretvorene u gotovinu. Morarn da pozovem svog računovođu i kažem mu da se pripremi za priliv gotovine i smisli neki način da je prikrijemo.

Ono što želim da kažem jeste da investicije dolaze i odlaze, tržište napreduje i opada, ekonomije doživljavaju procvate i slomove. Svet nam uvek pruža životne prilike, svakog dana našeg života, ali suviše često ih ne vidimo. Međutim, one su tu. A što se više menjaju svet i tehnologija, biće i više šansi koje će vama i vašoj porodici omogućiti da obezbedite finansijsku sigurnost čak i narednim generacijama.

Prema tome, zašto da se gnjavite razvijanjem svoje finansijske

inteligencije? Ponavljam, vi ste jedini koji možete da odgovorite na to pitanje. Znam zašto ja nastavljam da učim i razvijam svoje znanje. Činim to jer znam da dolaze promene, a radije bih da ih pozdravim nego da se grčevito držim prošlosti. Znam da će biti uspona i padova tržišta. Hoću kontinuirano da razvijam svoju fmansijsku inteligenciju jer će se sa svakom promenom na tržištu neki Ljudi naći na kolenima i preklinjati za posao. Drugi će za to vreme uzeti ono kiselo grožđe koje im život pruža a to nam se svima ponekad desi i pretvoriti ga u milione. To je finansijska inteligencija.

Često me pitaju o tom kiselom grožđu koje sam pretvorio u milione. Međutim, moram da napomenem da oklevam da navedem još mnogo ličnih primera. Oklevam zato što se bojim da će ispasti da se razmećem, a to mi nije namera. Primere koristim samo kao numeričke ili hronološke ilustracije aktuelnih i jednostavnih slučajeva. Koristim ih zato što želim da shvatite koliko je lako. A još je lakše ako znate koja su četiri stuba finansijske inteligencije.

Lično, koristim dva osnovna sredstva za finansijski razvoj: nekretnine i male deonice. Nekretnine su moj temelj. Dan po dan, moja imovina mi obezbeđuje priliv gotovine i povremeni porast vrednosti. Deonice malih kompanija koriste se za brzi rast.

Ne preporučujem ništa što ja radim. Primeri su samo primeri i ništa više. Ako je šansa suviše složena i ne shvatam investiciju, ne upuštam se u nju. Prosta matematika i zdrav razum su sve što vam je potrebno da biste finansijski dobro prolazili.

Ima pet razloga za korišćenje primera:

1. da bi se ljudi podstakli da više uče;

2. da bi se ljudima dalo do znanja da je lako ako se ima dobar osnov;

3. da bi se pokazalo da svako može da stekne veliko bogatstvo;

4. da bi se pokazalo da postoje milioni načina da postignete svoje ciljeve;

5. da bi se pokazalo da to nije nikakva viša matematika.

Tokom 1989. imao sam običaj da džogiram kroz jedan lep deo Portlanda, u Oregonu. Bilo je to predgrađe puno živopisnih kuća. Bile su male i ljupke. Gotovo da sam očekivao da vidim Crvenkapicu kako skakuće trotoarom na svom putu do bakine kuće.

Na sve strane bilo je tabli s natpisom ,,na prodaju". Tržište drvene građe bilo je nikakvo, berza je upravo pretrpela krah, a ekonomija je stagnirala. U jednoj ulici opazio sam tablu kojom se oglašavala prodaja, a koja se tu nalazila duže od većine ostalih. Izgledala je staro. Džogirajući pored nje jednog dana, naleteo sam na vlasnika koji je delovao prilično zabrinuto.

,,Koliko tražite za tu kuću?" upitao sam ga.

Vlasnik se okrenuo prema meni i slabašno osmehnuo. ,,Koliko

nudite?" odvratio je pitanjem. ,,Prodaje se već više od godinu dana. Više niko ne dolazi ni da je pogleda."

,,Ja bih da je pogledam", rekao sam, i pola sata kasnije kupio kuću za dvadeset hiljada dolara manje nego što je tražio.

Bio je to lep mali dom sa dve spavaće sobe i živopisnom ornamentikom na svim prozorima. Bila je svetloplava sa sivim detaljima, izgrađena 1930. Unutra se nalazio divan kameni kamin, kao i dve malene spavaće sobe. Bila je to savršena kuća za izdavanje.

Vlasniku sam dao pet hiljada dolara kapare za kuću koja je

koštala četrdeset i pet hiljada, a vredela šezdeset i pet, s tim što niko nije želeo da je kupi. Vlasnik se iselio za nedelju dana, presrećan što je se oslobodio. Odmah zatim uselio se moj prvi stanar, profesor na lokalnom koledžu. Pošto bih otplatio hipoteku, troškove i komunalne takse, mesečno sam u džep stavljao nepunih četrdeset dolara. To nije bilo naročito uzbudljivo.

Godinu dana kasnije, uspavano tržište nekretnina u Oregonu počelo je da se budi. Investitori iz Kalifornije, puni novca zarađenog na njihovom tržištu nekretnina koje je cvetalo, kretali su se prema severu i kupovali u Oregonu i Vašingtonu.

Tu kućicu sam za devedeset i pet hiljada dola'a prodao jednom mladom paru iz Kalifornije, koji je verovao da je napravio odličan posao. Moja kapitalna dobit od otprilike četrdeset hiljada dolara bila je ubačena u okvire Stava 1031, a ja sam pošao u potragu za mestom na koje ću smestiti svoj novac. Za oko mesec dana pronašao sam kuću sa dvanaest apartmana, odmah pored fabrike Intel u Bivertonu, Oregon. Vlasnici su živeli u Nemačkoj, pojma nisu imali koliko kuća vredi i želeli su samo da je se oslobode. Ponudio sam dvesta sedamdeset pet hiljada za kuću vrednu četiri stotine pedeset hiljada dolara. Kupio sam je i zadržao dve godine. Iskoristivši ponovo Stav 1031. prodali smo zgradu za četiri stotine devedeset pet hiljada dolara i kupili zgradu sa trideset stanova u Feniksu, u Arizoni. Tada smo se već bili preselili u Feniks da bismo pobegli od kišovitog vremena i svakako smo morali da prodamo. Kao nekada tržište u Oregonu, tržište nekretnina u Feniksu je stagniralo. Cena zgrade sa trideset stambenih jedinica u Feniksu iznosila je osam stotina sedamdeset i pet hiljada dolara, a tražena je uplata od dve stotine dvadeset i pet hiljada. Gotovinski priliv od trideset apartmana iznosio je nešto više od pet hiljada dolara mesečno. Arizonsko tržište je počelo da se oporavlja i, 1996, investitor iz Kolorada nam je za zgradu ponudio 1,2 miliona dolara.

Supruga i ja smo razmišljali da li da prodamo, ali smo ipak rešili da sačekamo i vidimo da li će Kongres prihvatiti izmene zakona o kapitalnoj dobiti. Ako te promene prođu, smatramo da će vrednost zgrade porasti za nekih petnaest do dvadeset odsto. Pored toga, pet hiljada dolara mesečno predstavlja sasvim pristojan gotovinski priliv.

Ovim primerom želeo sam da ukažem na to kako mali iznos može da naraste u veliki. I opet, to je stvar razumevanja finansijskih obračuna, strategije ulaganja, smisla za tržište i zakone. Ako ljudi nisu verzirani u ovim pitanjima, onda se očigledno moraju pridržavati standardne dogme, po kojoj valja igrati na sigurno, diversifikovati i ulagati isključivo u sigurne investicije. Problem sa ,,sigurnim" investicijama leži u tome što su često dezinfikovane. To jest, napravljene su toliko sigurnim da je i dobit manja.

Većina velikih brokerskih kuća neće ni da pipne spekulativne transakcije, kako bi zaštitila sebe i svoje klijente. To je mudra politika. Zaista odlični poslovi se ne nude početnicima. Vrlo često, one najbolje pogodbe, koje bogate čine još bogatijima, rezervisane su za one koji se razumeju u igru. Tehnički je nelegalno takve spekulativne poslove ponuditi nekome ko se smatra ,,nesofisticiranim", ali, naravno,

i to se dešava.

Što ,,sofisticiraniji" postajem, više mi šansi nailazi u susret. Drugi razlog da s godinama razvijate svoju finansijsku inteligenciju je to što vam se jednostavno ukazuje više šansi. A što je veća vaša finansijska inteligencija, lakše je reći da li je reč o dobrom poslu. Vaša inteligencija je ona koja može da spazi loš posao, ili da loš posao učini dobrim. Što više učim a ima mnogo da se uči više novca zarađujem, jednostavno zato što s godinama stičem iskustvo i mudrost. Imam prijatelje koji igraju na sigurno, naporno rade u svojoj profesiji i ne stiču finansijsku mudrost, kojoj odista treba vremena da se razvije.

Moja globalna filozofija jeste da seme valja sejati u kolonu aktive. To je moja formula. Počinjem od malog i sejem. Nešto poraste; nešto ne.

Unutar naše korporacije koja se bavi nekretninama imamo imovinu vrednu nekoliko miliona dolara. To je naš sopstveni trust investicija u nekretnine. Ovim hoću da kažem da je većina naših miliona nastala od investicija vrednih pet ili deset hiljada dolara. Sve te uplate su imale sreću da uhvate tržište u brzom usponu, ne budu oporezovane i budu više puta zamenjivane uz doplatu i prodavane.

Posedujemo i hartije od vrednosti, unutar korporacije koju supruga i ja zovemo sopstvenom investicionom kompanijom. Imamo prijatelje koji posluju isključivo s ulagačima kao što smo mi, koji svakog meseca imaju sveže gotovine za ulaganje. Na berzama hartija od vrednosti u SAD i Kanadi kupujemo visokorizične, nesigurne privatne kompanije koje tek treba da se pojave u javnosti. Primer za brzo sticanje dobiti može da bude sto hiljada deonica kupljenih za dva centa po jednoj deonici, pre no što kompanija izađe u javnost. Šest meseci kasnije kompanija je registrovana i od onih sto hiljada deonica sada svaka vredi dva dolara. Ako se kompanijom dobro upravlja, cena nastavlja da raste i cena deonica može da ode i na

dvadeset dolara po deonici. Dešava se i da naših dvadeset pet hiljada dolara ode na milion za manje od jedne godine.

Ako znate šta radite, to nije kockanje. Ali, jeste kockanje ako samo bacite novac na neki posao i onda sedite i molite se. Uvek i u svemu valja da upotrebite svoje tehničko znanje, mudrost i ljubav prema ign, kako biste smanjili rizik i povećali izglede na uspeh. Razume se, rizik uvek postoji. Finansijska inteligencija je ona koja poboljšava izglede. Prema tome, ono što je za nekog rizično, za nekoga drugog baš i nije. To je primarni razlog što stalno podstičem ljude da više ulažu u finansijsko obrazovanje nego u hartije od vrednosti, nekretnine ili druga tržišta. Što ste pametniji, imate više šansi da ostvarite dobit.

Hartije od vrednosti u kakve ja ulažem, za većinu ljudi su krajnje visokog rizika i apsolutno ih ne preporučujem. U toj igri sudelujem od 1979. i članarina u tom klubu stajala me je prilično novca. Ali, ako ponovo pročitate zbog čega su takve investicije za većinu Ljudi visokorizične, možda ćete moći drugačije da uredite svoj život, tako da sposobnost da uzmete dvadeset pet hiljada i pretvorite ih u milion dolara za vas ne predstavlja suviše veliki rizik.

Kao što sam već rekao, ništa što sam ovde napisao nije preporuka. Navedeno je samo kao primer onoga što je jednostavno i moguće. Ono čime se ja bavim vrlo je sitno u nekim opštim okvirima, pa ipak, za prosečnu osobu, sto hiljada dolara godišnje je lep pasivni prihod i nije ga teško ostvariti. U zavisnosti od tržišta i vaše pameti, to možete da postignete za pet do deset godina. Ako održavate umerene troškove života, sto hiljada dolara dopunskog prihoda prija, bez obzira na to da li ste negde zaposleni ili niste. Ako hoćete, možete da zadržite posao, a možete i da se odmarate ukoliko želite i iskoristite državni poreski sistem u svoju korist, radije no na svoju štetu.

Moja lična osnova su nekretnine. Volim ih jer su stabilne i sporo se kreću. Svoju osnovu održavam solidnom. Gotovinski tok je stabilan i, ako se njime pravilno upravlja, ima dobre šanse da poveća vrednost. Lepota solidne osnove koju čine nekretnine jeste u tome što mi omogućavaju da nešto više rizikujem sa nesigurnijim deonicama koje kupujem.

Ako dobro profitiram na tržištu hartija od vrednosti, na dobit plaćam porez na kapitalnu dobit i ostatak potom investiram u nekretnine, opet dalje osiguravajući svoj temelj sačinjen od aktive.

Još samo nekoliko reči o nekretninama. Putujem po celom sveru i držim predavanja o investicijama. U svakom gradu slušam ljude kako govore da ne mogu da kupe jeftine nekretnine. To ne odgovara mom iskustvu. Čak i u Njujorku ili Tokiju, ili na samim obodima grada, ima odličnih poslova koje većina ljudi propušta da vidi. U Singapuru, gde su cene nekretnina trenutno visoke, još uvek mogu da se sklope odlični poslovi na maloj udaljenosti od gradskog jezgra.

Prema tome, kad god čujem kako neko kaže da ,,ovde to ne može", ciljajući na mene, podsećam ga da bi možda trebalo da preformuliše izjavu i kaže da ,,ne zna kako bi se to ovde moglo uraditi... zasad".

Velike šanse se ne vide očima. One se vide umom. Većina ljudi se nikada ne obogati naprosto zato što nisu finansijski obrazovani da prepoznaju šanse koje im stoje pred nosom.

Često me pitaju: ,,Kako da počnem?"

U poslednjem poglavlju navodim deset tačaka koje sam ja sledio na putu do sopstvene finansijske nezavisnosti. Ali, nikada ne zaboravite da se zabavljate. Ovo je samo igra. Ponekad dobijate, ponekad učite. Ali, uvek se zabavljajte. Većina ljudi nikada ne pobeđuje jer se više boji poraza nego što se raduje pobedi. Upravo zbog toga i smatram da je škola besmislena. U njoj nas uče da su greške loše i kažnjavaju nas ako ih pravimo. Ipak, ako pogledate na koji način ljudi uče, shvatićete da to čine upravo praveći greške. Učimo da hodamo tako što padamo. Ako nikada ne padnemo, nećemo nikada ni prohodati. Isto važi i za vožnju bicikla. Još uvek imam ožiljke na kolenima, ali danas vozim bicikl bez razmišljanja. A isto važi i za sticanje bogatstva. Nažalost, glavni razlog što većina ljudi nije bogata jeste to što se užasavaju da izgube. Pobednici se ne plaše poraza. Ali, gubitnici se plaše. Neuspeh je deo procesa postizanja uspeha. Ljudi koji izbegavaju neuspeh izbegavaju i uspeh.

Na novac gledam veoma slično kao na partiju tenisa. Igram žestoko, grešim, ispravljam greške, grešim još više, opet ispravljam greške i postajem sve bolji. Ako izgubim meč, pružim ruku preko mreže i rukujem se s protivnikom, nasmejem se i kažem: ,,Vidimo se sledeće subote."

Postoje dve vrste investitora.

1. Prvu i najčešću vrstu čine Ljudi koji kupuju investiciju u paketu.

Pozovu maloprodajno odeljenje neke kompanije koja se bavi nekretninama, ili nekog berzanskog brokera, ili finansijskog planera, i nešto kupe. To mogu da budu investiciona kompanija (banka), trust investicija u nekremine, hartije od vrednosti ili obveznice. To je dobar, čist i jednostavan način ulaganja. Primer za to bio bi kupac koji odlazi u prodavnicu kompjutera i kupuje onaj koji se nalazi na polici.

2. Druga vrsta investitora su oni koji stvaraju investicije. Takav investitor obično sastavlja posao, umnogome nalik na Ijude koji kupuju kompjuterske komponente i od njih sastavljaju kompjutere. To je kao prilagođavanje. Ja pojma nemam o spajanju kompjuterskih komponenata. Ali vrlo dobro znam kako se sastavljaju delovi dobre prilike, ili poznajem Ijude koji to umeju.

Ovu drugu vrstu investitora čine mahom profesionalni investitori. Moj bogati otac me je podsticao da postanem upravo taj drugi tip. Ponekad su potrebne godine da bi svi delići došli na svoje mesto. A ponekad se to nikada ne desi. Važno je naučiti kako se

sastavljaju delići, jer u tome leže veliki dobici, a katkada i veliki gubici, ako vas ponese nepovoljna struja.

Ako želite da postanete drugi tip investitora, morate kod sebe da razvijete tri osnovne veštine. Te veštine su dopuna onima koje su potrebne da biste postali finansijski inteligentni:

1. Kako da uvidite šansu koju su svi drugi prevideli. Umom vidite ono što drugi ne vide očima. Jedan moj prijatelj, na primer, kupio je staru, oronulu kuću. Delovala je prosto sablasno. Svi su se pitali zbog čega ju je uopšte kupio. Ono što je on video, a mi nismo, bilo je da su uz nju išla još četiri prazna placa. To je shvatio kad je otišao u kompaniju za jemstva i tapije. Kupivši kuću, dao je da se sruši i zatim prodao pet placeva nekom preduzetniku za iznos tri puta veći od onog koji je sam uložio. Zaradio je sedamdeset i pet hiljada dolara za samo dva meseca posla. To nije gomila novca, ali je zasigurno bolje od minimalca, a tehnički nije teško izvodljivo.

Kako da namaknete novac. Prosečna osoba zna samo da ode u banku. Oni koji spadaju u drugu vrstu investitora moraju da znaju kako da namaknu kapital, a ima mnogo načina koji ne podrazumevaju banku. Da bih se uputio u posao, naučio sam kako se kuće kupuju bez mešanja banke. Nije štos toliko u kućama, već u naučenoj veštini prikupljanja kapitala koja nema cenu.

Tako često čujem da Ljudi kažu: ,,Banka neće da mi pozajmi novac." Ili da ,,nemaju novca da nešto kupe". Ako želite da budete drugi tip investitora, morate da naučite kako da učinite ono na čemu većina drugih zastaje. Drugim rečima, većina Ljudi dozvoljava da ih nedostatak novca spreči da sklope posao. Ako umete da izbegnete tu prepreku, bićete milione dolara ispred onih koji ne nauče ove veštine. Mnogo puta je bivalo da sam kupio kuću, hartije od vrednosti ili stambenu zgradu bez i jednog jedinog centa u banci. Jednom sam kupio stambenu zgradu za 1,2 miliona dolara. Uradio sam to putem tzv. vezivanja, pisanim ugovorom između prodavca i kupca. Potom sam pribavio sto hiljada dolara kapare, koji su mi kupili dodatnih devedeset dana da namaknem ostatak novca. Zašto sam to uradio? Jednostavno zato jer sam znao da zgrada vredi dva miliona. Novac nikada nisam prikupio. Umesto toga, osoba koja mi je dala onih sto hiljada platila mi je pedeset hiljada dolara provizije za nalaženje pogodbe; preuzeo je moje mesto, a ja sam otišao iz posla. Ukupno radno vreme: tri dana. Ponavljam, ono što znaš, važnije je od onoga što kupuješ. Ulaganje nije kupovanje. Ono je više znanje.

Kako da organizujete pametne Ijude. Inteligentni Ljudi su oni koji saraduju s osobama inteligentnijim od sebe, ili ih unajmljuju. Kad vam je potreban savet, pobrinite se da mudro odaberete savetodavca.

Ima mnogo da se uči, ali nagrada može biti astronomska. Ako ne želite da naučite ove veštine, onda vam srdačno preporučujem da budete prvi tip investitora. Ono što znate je vaše najveće bogatstvo.

Ono što ne znate je vaš najveći rizik.

Rizik uvek postoji, stoga naučite da ga kontrolišete umesto da ga izbegavate.

bglavac

bglavac vanessa

vanessa